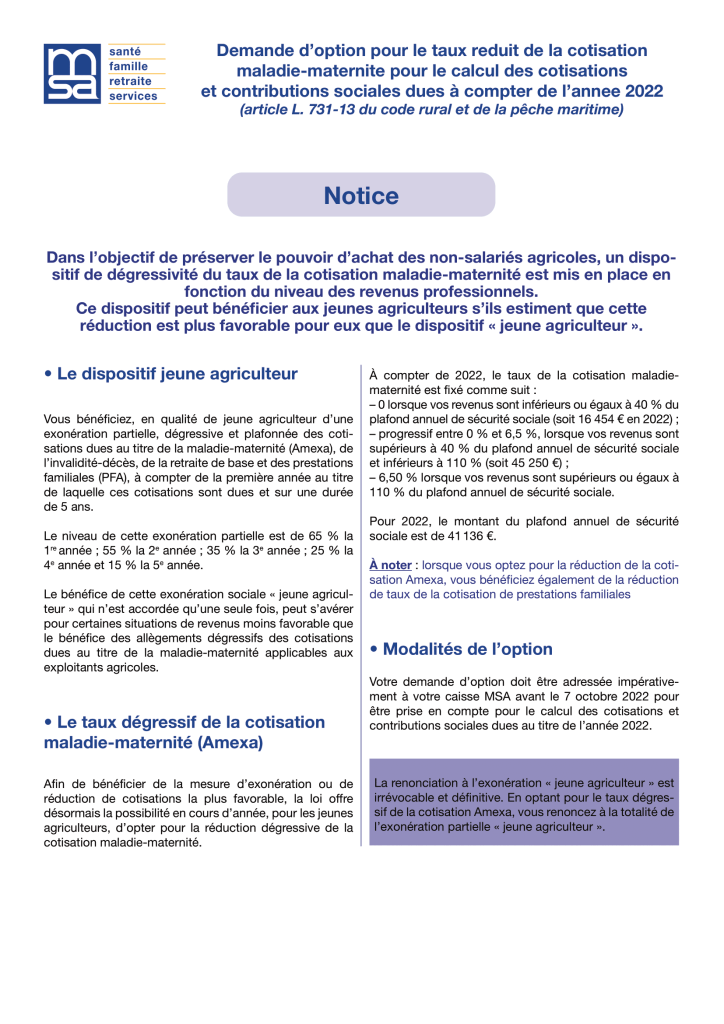

Cette dégressivité du taux de cotisation AMEXA n’est pas cumulable avec l’exonération Jeune Agriculteur.

Toutefois, le chef d’exploitation ou d’entreprise agricole bénéficiaire de l’exonération jeune agriculteur peut opter pour le bénéfice du taux AMEXA réduit à la place de l’exonération jeune agriculteur.

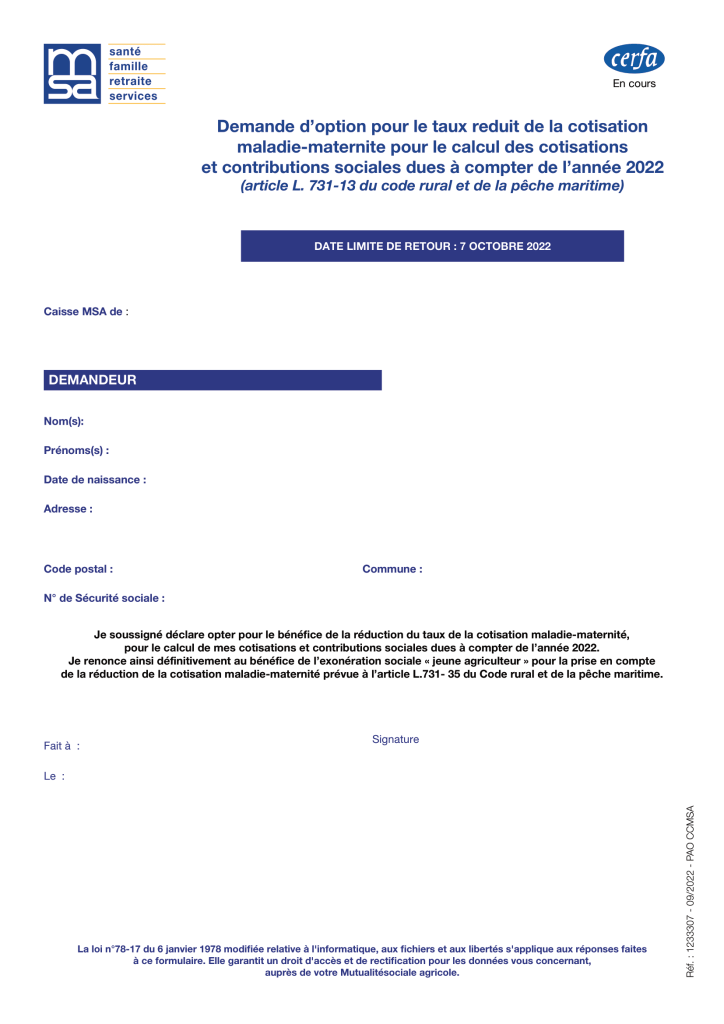

Cette option, qui est définitive, est réalisée via un formulaire de renonciation mis en ligne sur le site msa.fr

La date limite de retour est fixée au 7 octobre prochain.

Une campagne d’information sous forme de mails à destination des non-salariés agricoles bénéficiant de l’exonération 4ème ou 5ème année en 2022, afin de les informer sur l’existence de ce nouveau dispositif.

530 JA pour le Nord-Pas de Calais, en 4eme et 5eme année d’exonération, sont avertis individuellement par mail de cette option.

L’option sur le choix à effecteur pour tel ou tel dispositif ne revient pas à la MSA. Il appartient à chaque JA d’en mesurer les impacts avec leurs comptables pour ceux qui en disposent. »

« La Loi MUPPA du 16 août 2022 a mis en place un dispositif visant à baisser les cotisations sociales des travailleurs indépendants, qui se traduit par un taux de cotisation AMEXA réduit dès lors que les revenus seront inférieurs à 1,1 fois le Plafond Annuel de Sécurité Sociale (soit 45 250 €).

Cette dégressivité du taux de cotisation AMEXA n’est pas cumulable avec l’exonération Jeune Agriculteur.

Toutefois, le chef d’exploitation ou d’entreprise agricole bénéficiaire de l’exonération jeune agriculteur peut opter pour le bénéfice du taux AMEXA réduit à la place de l’exonération jeune agriculteur.

Cette option, qui est définitive, est réalisée via un formulaire de renonciation mis en ligne sur le site msa.fr

La date limite de retour est fixée au 7 octobre prochain.

Une campagne d’information sous forme de mails à destination des non-salariés agricoles bénéficiant de l’exonération 4ème ou 5ème année en 2022, afin de les informer sur l’existence de ce nouveau dispositif.

530 JA pour le Nord-Pas de-Calais, en 4eme et 5eme année d’exonération, sont avertis individuellement par mail de cette option.

L’option sur le choix à effecteur pour tel ou tel dispositif ne revient pas à la MSA. Il appartient à chaque JA d’en mesurer les impacts avec leurs comptables pour ceux qui en disposent. »