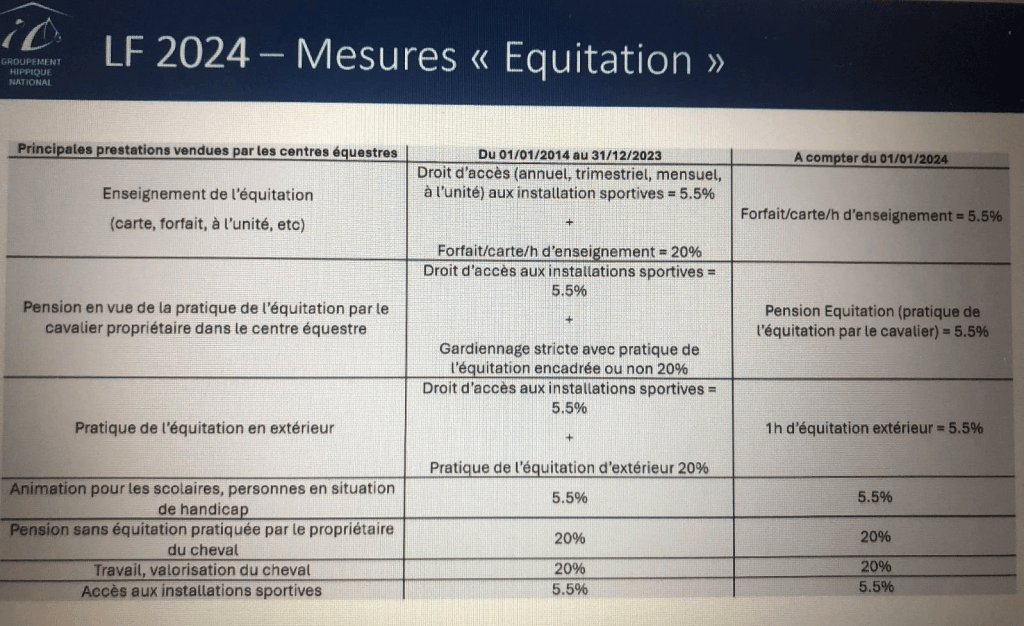

Depuis le 01/01/2013, certaines prestations des centres équestres étaient soumises à un taux de TVA de 20%.

Pour éviter une hausse trop importante des prestations, il avait été préconisé de séparer sur les factures les cours (avec une TVA à 20%), de l’accès aux installations (avec une TVA à 5.5%) en attendant une révision de la directive TVA.

La position de l’Union Européenne a évolué suite à la jurisprudence sur les offres composites, et la France doit retranscrire cela au niveau national.

L’objectif de la loi de finances 2024 est de sécuriser le taux de 5.5% aux activités équestres, et notamment aux cours et la prise en pension.

Ainsi, depuis le 1er janvier 2024, il n’est plus nécessaire de faire une offre composite sur les prestations équestres.

Les activités qui restent soumises au taux de 20% sont les suivantes :

- Travail et valorisation des chevaux

- Vente de chevaux en vue de pratique de l’équitation

- Pension élevage, retraite, valorisation

Les adhérents concernés doivent donc :

- Définir les prestations vendues et leurs tarifs afin d’actualiser les contrats établis en vue de la pratique de l’équitation

- Afficher les prix des prestations vendues (TTC)

- Paramétrer leur logiciel de facturation